Credit Score と言う言葉を聞いたことありますでしょうか。家を借りるとき、電気会社と契約をするとき、Credit Card を作るとき、住宅ローンを組むときなどに、契約をする人(借り主)がお金に対して信用できる人か確認するために使う評価基準のことです。信用偏差値とも言えます。このスコアが悪いと Credit Card が作りにくかったり、家を借りることなどが難しくなります。

実際に、私も7年前ぐらいですが、電気代、ガス代を払ったつもりで払っておらず、defalt にその記録が残りしばらく、Credit Card が作れなかったり、電気会社の数社と契約ができないときがありました。

なお、defalt は5年経つと履歴から消え、Credit Score の値も良くなります。でも、5年は長いですよね。

有名なところですと、illion, Equifax と言うところがあります。

illion

オーストラリアの大手の審査機関のうちの1つ。Score 0 – 1000 の間で表示されます。大体の人は、300 – 850 の中におり、500 以上あれば、Credit card, 保険、銀行などから良い条件を出されることが多いです。オーストラリアの平均値: 695. NSWの平均値: 690. 細かくは下記のように分類されています。

A low score: 1 -299

→破産、債務不履行(default)などの履歴、支払いが遅延しているなどのデータがある可能性があります。Credit Cardなど拒否されることもあります。

Room for improvement: 300 -499

→改善の必要がありますが、若い年齢層、高利率な借主からお金を借りているなどリスクの高い業者からサービスを受けている可能性があります。

Good: 500 – 699

→ネガティブな要素はなく、支払いなどの良好な履歴が残っていない可能性があります。引き続き、良好な履歴を残していけば、年齢と共にポイントが上がっていきます。

Great: 700 -799

→期日通りに支払いをしており、引き続き、期日通り支払いをしていけば、Excellent のカテゴリーに移行する可能性があります。

Excellent: 800 – 1000

→投資不動産を持っているなど、年齢層が高い方が多いカテゴリーです。特に何かをする必要はありません。

Equifax

調査機関の中で最大手。Score 0 – 1200 の間で表示されます。分類は下記のようになります。

0 – 459: Below Average

460 – 660: Average

661 – 734: Good

735 – 852: Very Good

853 – 1200: Excellent

Equifax では、カテゴリーごとに説明はありませんが、661以上あれば、銀行などから良い条件を出されることがあるようです。

細かく書いてある Credit Report に関しては、通常有料になることが多いですが、Credit Card を申し込んだときに審査を通らなかったときなどは、90日までは無料で見ることができます。

他にも、WeMoney、Clear Score と言うアプリで無料で自分の Credit Score を見ることができます。

WeMoney だと Equifax, Exprian のスコアを見ることができ、Clear Score だと illion, Experian のスコアを見ることが来ます。

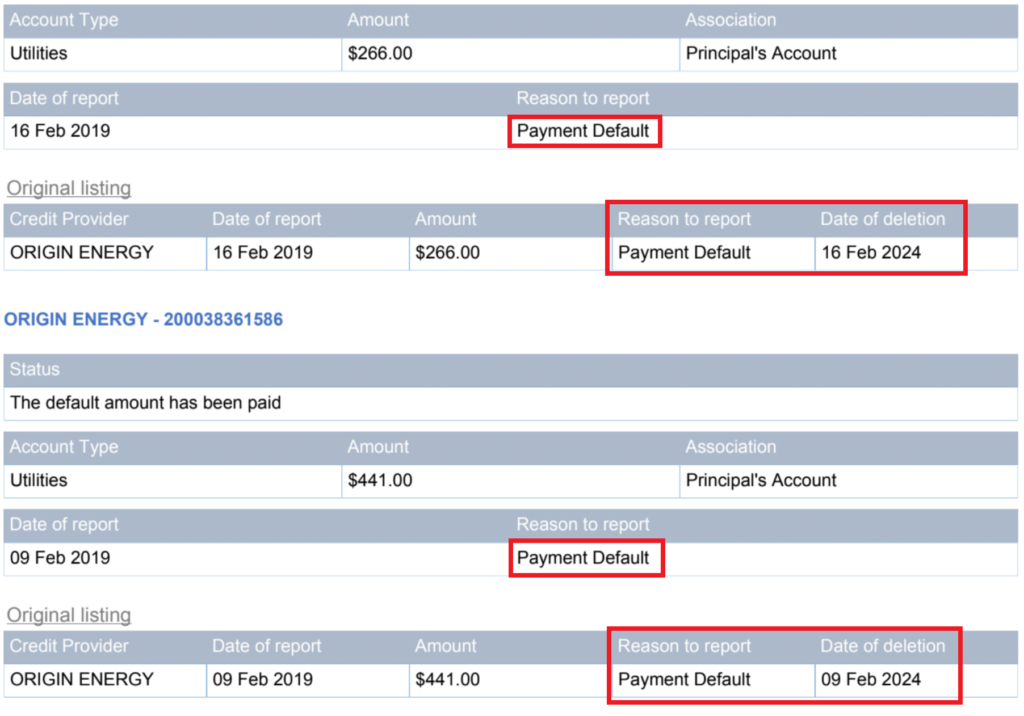

私の例ですが、default がある場合は、下記の表のようにレポートに残り、default が消える日も合わせて記載されます。

Credit Score を上げていくには、ひとまず、地道に期日通りに支払いをして、余計な Credit Card も持たず、Credit Card を持つ場合も、2枚以上持つ場合は、間を開けて申請することが良いです。今回も私の例ですが、ANZ Credit Card を Close して、一度 Credit Score が上がったのですが、Qantas Credit Card, Coles Credit Card を2ヶ月間で続けて申請をしてしまったので Credit Score が落ちてしまいました。短期間に続けて申請をしてしまうとお金がなく焦ってると思われ評価が下がるようです。また、Card を作ったり、Close したりした場合など、Credit Score に影響が出るのは大体、1か月後にぐらいになります。

もし、Credit Card が作れないなどあったら、ぜひ、一度、Credit Score を気にしてみて下さい。

コメント